Por Juan Carlos Villalonga (Los Verdes)

Esta nota fue publicada el 15 de julio de 2013 en PlazadeMayo.com

Este mes de junio se conoció una nueva versión de un informe realizado por el Departamento de Energía de los Estado Unidos (DOE) donde se actualizaron las estimaciones de los recursos fósiles no convencionales en 41 países. La anterior versión, publicada hace dos años, había generado ya un enorme revuelo local porque colocaba a la Argentina entre las principales reservas de shale gas a nivel mundial. La información más actualizada ubica ahora a la Argentina en el cuarto lugar en materia de petróleo no convencional (shale oil) y segunda en gas no convencional (shale gas).(1)

Este último estudio no sólo posee información más actualizada sino que además amplía las regiones analizadas. Las expectativas argentinas en relación a la posible existencia de recursos fósiles no convencionales mejoraron respecto de las evaluaciones previas. Para tener una idea sobre las cifras de Argentina podemos decir que en materia de gas existirían recursos no convencionales que representan más de 60 veces las actuales reservas de gas, unas 500 veces el consumo anual, y en petróleo, superan en 10 veces las actuales reservas, unas 130 veces el consumo anual de crudo.

¿Son esta cifras ciertas? Nadie lo sabe. Desde los descubrimientos de YPF en el año 2010 en la ya famosa formación geológica Vaca Muerta, se entiende que el potencial puede ser muy grande. Aún aquellos que consideran a las cifras del DOE como demasiado especulativas, coinciden en que la presencia de recursos no convencionales en nuestro país es grande en cualquier caso.

Desde entonces las mayores expectativas energéticas del Gobierno están basadas en avanzar hacia esta nueva frontera fósil. El primer paso decisivo fue deshacerse de Repsol como socio, mediante la nacionalización de la mayoría de las acciones de YPF, y emprender la búsqueda de nuevos socios que puedan traer el know how y la plata que se necesita para estos recursos fósiles.

Luego del peregrinaje de Galuccio por el mundo entero y luego de varias fotos que fueron sólo anuncios, aparece Chevron como la única empresa que apostaría a los no convencionales con YPF. Se habla de una inversión de 1.500 millones de dólares, monedas en relación a lo que significa el desarrollo de los no convencionales por medio de la tecnología del fracking o fractura hidráulica. Algunos expertos han estimado una inversión de unos 70.000 millones de dólares hasta el año 2030 para obtener una producción de shale gas que permita reemplazar los embarques de GNL importado.

Se ha estado señalando, y con razón, la tenebrosa performance ambiental de Chevron, pero lo cierto es que no hay empresas limpias en el elenco de compañías del rubro capaces de realizar lo que YPF necesita. También están atentas, con pre acuerdos con YPF, ExxonMobil, Dow Chemical y otras más.

Nadie sabe a ciencia cierta cuánto de esos recursos se podrán efectivamente extraer y a qué costo. Se sabe que la cantidad de dinero a invertir es extraordinario. También se sabe que los resultados no se verán en lo inmediato y esta es una de las razones por las que recientemente YPF debió volver a poner la mirada sobre los recursos fósiles convencionales y redimensionó sus reservas al dejar de computar la formación Vaca Muerta al definir que no existen reservas comprobadas en ese campo debido a que todavía no es un proyecto económicamente viable.

Sin embargo, desde las más diversas miradas dentro del espectro político nacional, existe un amplio consenso en avanzar sobre esta nueva frontera de recursos fósiles, a pesar de que tiene aún enormes desafíos tecnológicos, económicos y ambientales que superar.

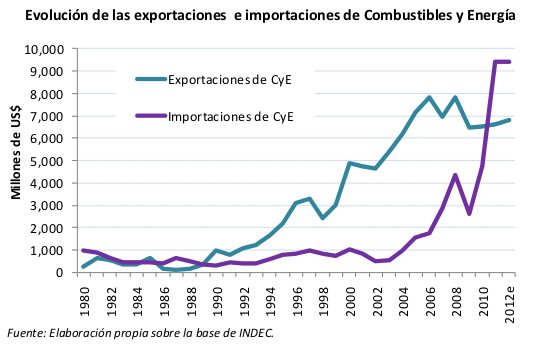

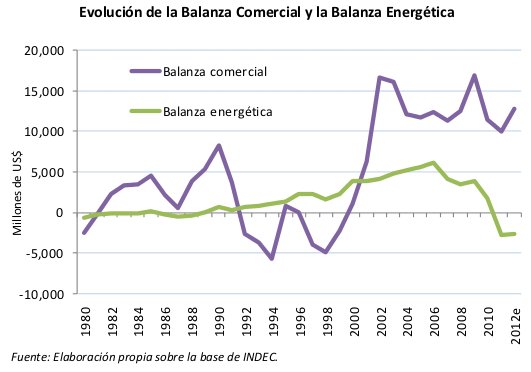

La irracionalidad del fracking queda demostrada al no brindar respuesta alguna en el corto plazo, que es cuando Argentina afronta un grave rojo en la balanza comercial por las importaciones de combustibles. En cambio, los gigantescos presupuestos para generar gas y petróleo no convencional en el mediano y largo plazo nos comprometen con una matriz energética inviable e incompatible con cualquier política climática medianamente seria. Esto será extremadamente gravitante a partir del año 2020. No tiene mayor sentido realizar semejante esfuerzo económico para generar una fuente energética que no nos servirá en el corto plazo y será una pasivo, por sus emisiones, en el mediano y largo plazo.

Estamos ingresando a una era donde los combustibles fósiles “baratos” han quedado atrás. Lo podemos ver con lo que ocurre con las actuales reservas fósiles de nuestro país. Es en este punto donde deberíamos estar ingresando a una nueva era energética basada en fuentes renovables y dejando atrás, de manera progresiva, el uso de las fuentes fósiles. Sin embargo, la industria del petróleo y la casi totalidad de las fuerzas políticas, nos proponen que ahondemos nuestra dependencia en estos combustibles, aumentando sus impactos locales en la extracción, aumentando enormemente sus costos y comprometiéndonos con emisiones crecientes que afectan al clima.

El aumento de los costos esta en relación directa a que estamos buscando combustibles con una menor tasa de retorno energético. Esta tasa es la relación entre la energía que se obtiene de un proceso respecto a la que se introduce en el mismo. En el caso de la extracción de shale gas mediante fracking sería la relación entre la energía que se obtiene del combustible (mediante su combustión) y la que se utiliza para su extracción y procesamiento. Si esa tasa es menor que 1, significa que se obtiene menos energía que la que se invierte. La tasa del gas natural no convencional es muy baja ya que la perforación a grandes profundidades y la inyección de agua a presión requieren mucha energía, mientras que el gas que se obtiene es escaso. Se estima que ese gas tiene una tasa de retorno energética de entre 2 y 5, mientras que en el petróleo convencional es de alrededor de 15. En el caso de la energía eólica, es 18. Estamos yendo en la dirección equivocada.

Ir en la dirección correcta sería poner la mirada, la prioridad política y los recursos para que el potencial eólico del país comience a brindarnos energía abundante, barata, limpia e inagotable, dando una urgente respuesta a la actual crisis de suministro que Argentina hoy sufre y desarrollando la base industrial para producir la transición energética que necesitamos realizar en las próximas décadas.

Una estimación básica acerca del potencial eólico disponible de la Argentina indica que el 70% del territorio nacional es apto para producir en base al viento y podría generarse unas 50 veces el consumo eléctrico total actual haciendo uso de un recurso gratuito y de libre acceso. Esas cifras son tan impactantes como las del shale gas, pero no tienen la misma maquinaria de prensa, relaciones públicas y lobby.

(1) “Technically Recoverable Shale Oil and Shale Gas Resources: An Assessment of 137 Shale Formations in 41 Countries Outside the United States”, US Energy Information Administration.

Revolución Energética: Llega barco de Venezuela con combustible para suplir los primeros faltantes (mayo 2004)

Revolución Energética: Llega barco de Venezuela con combustible para suplir los primeros faltantes (mayo 2004)